La facturation électronique n'est plus une option ni un projet que l'on peut continuer à remettre à plus tard : c'est une obligation légale imminente pour toutes les entreprises françaises assujetties à la TVA.

Portée par la loi de finances 2020 et précisée par l'ordonnance du 15 septembre 2021, cette réforme constitue l'un des chantiers de transformation numérique les plus structurants de la décennie. Elle touche potentiellement plusieurs millions d'entreprises, des groupes du CAC 40 jusqu'aux artisans indépendants, et redéfinit en profondeur la manière dont les flux financiers B2B sont traités, transmis et déclarés en France.

Avec une première échéance fixée à septembre 2026, le temps presse. Et force est de constater que beaucoup d'entreprises, notamment les PME et TPE, n'ont pas encore entamé leur mise en conformité. Or, sélectionner une plateforme de dématérialisation, adapter son système d'information, former ses équipes et tester ses flux ne se fait pas en quelques semaines. Se mettre en mouvement aujourd'hui n'est pas une précaution excessive : c'est une nécessité opérationnelle.

Cet article constitue un guide de référence complet sur la réforme : ce qu'elle implique concrètement, qui est concerné, selon quel calendrier, quels formats techniques sont requis, comment fonctionne l'architecture des plateformes, et ce que recouvre l'obligation de e- reporting qui l'accompagne.

Définition : qu’est-ce qu’une facture électronique au sens de la réforme ?

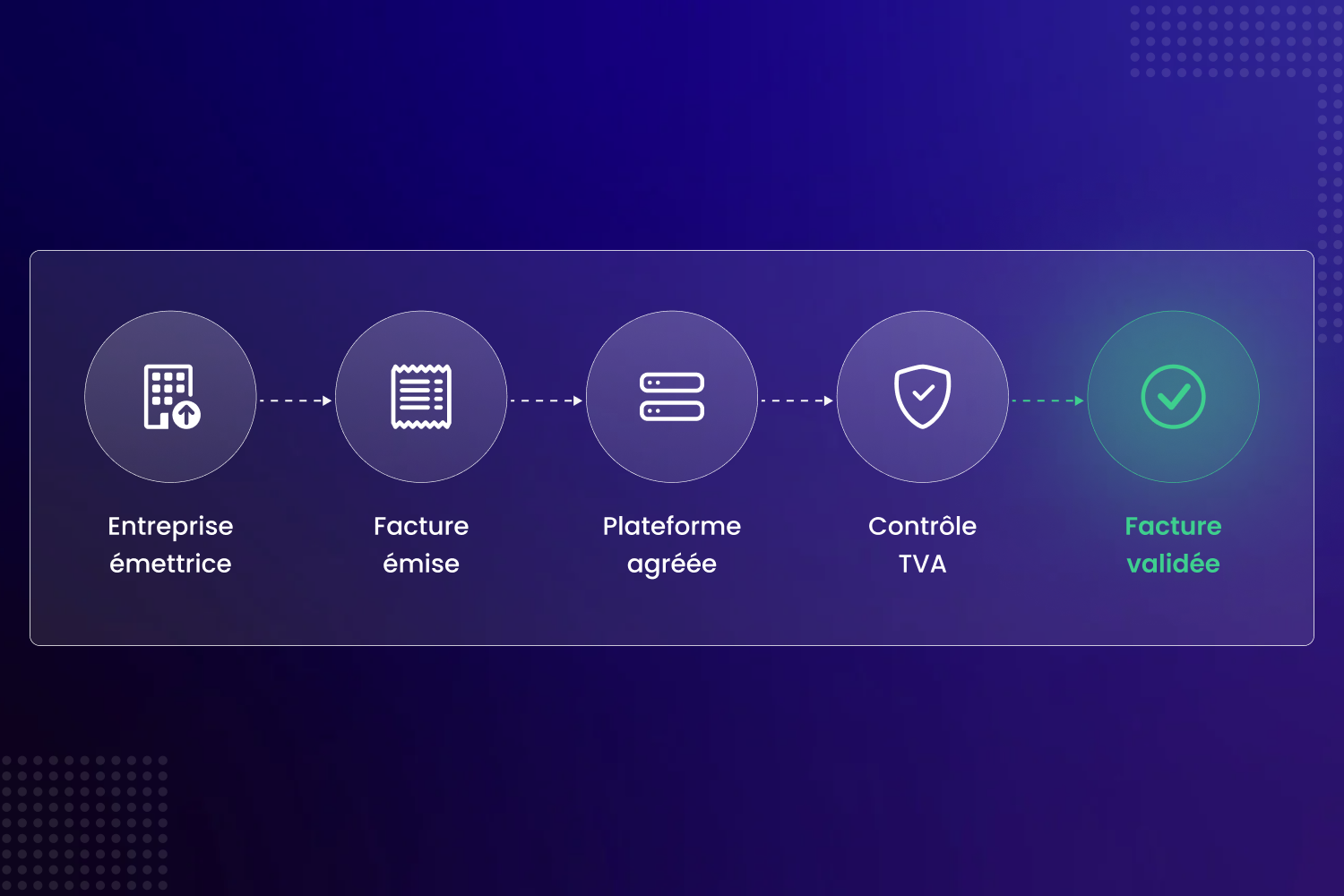

Il est essentiel de lever une confusion très répandue. Beaucoup d'entreprises pensent être déjà passées à la facture électronique parce qu'elles envoient leurs factures en PDF par e-mail. Cette pratique, aussi courante soit-elle, ne correspond pas à la définition légale retenue dans le cadre de la réforme.

Une facture électronique conforme est un document émis et reçu dans un format de données structuré, lisible par machine, transmis obligatoirement via une plateforme habilitée. La facture doit contenir des données exploitables automatiquement par un système informatique, sans intervention humaine pour les ressaisir. Un PDF classique reste un document image que seul un œil humain, ou un outil d'OCR, peut interpréter. Il ne sera plus considéré comme une facture électronique valide à compter des dates d'entrée en vigueur de la réforme.

Cette exigence de structuration des données répond à deux objectifs fiscaux fondamentaux poursuivis par la Direction Générale des Finances Publiques (DGFiP). Le premier est la lutte contre la fraude à la TVA, dont le manque à gagner est estimé à plus de 20 milliards d'euros par an à l'échelle européenne. Le second est la simplification des obligations déclaratives des entreprises, grâce à un mécanisme de pré-remplissage automatique des déclarations de TVA rendu possible par la collecte systématique des données de facturation.

Entreprises concernées : qui est impacté par la réforme ?

Le périmètre de la réforme est large. Elle s'applique à toutes les entreprises françaises assujetties à la TVA, quel que soit leur secteur d'activité, leur forme juridique ou leur taille, pour leurs transactions réalisées entre assujettis établis en France, les fameuses transactions B2B domestiques.

Il n'existe pas de "petite entreprise trop petite pour être concernée". Une micro-entreprise qui facture ses prestations à d'autres entreprises est dans le champ de la réforme au même titre qu'une multinationale. La différence ne porte pas sur l'obligation elle-même, mais sur le calendrier de mise en application, qui tient compte des capacités d'adaptation différenciées selon la taille des structures.

Certaines transactions sont en revanche exclues du périmètre de la facture électronique, tout en restant soumises à l'obligation de e-reporting que nous détaillerons plus loin. Il s'agit notamment des ventes aux particuliers (B2C), des transactions avec des entreprises étrangères (import et export), et des opérations exonérées de TVA comme certaines prestations médicales, éducatives ou financières.

Un point souvent méconnu mérite une attention particulière : même les entreprises bénéficiant du régime de la franchise en base de TVA devront impérativement être en capacité de recevoir des factures électroniques dès l'entrée en vigueur de la réforme. Cette obligation de réception s'applique à toutes les entreprises, sans exception, dès septembre 2026.

Calendrier de mise en œuvre : deux étapes clés entre 2026 et 2027

La réforme s'applique selon un calendrier progressif, pensé pour laisser aux entreprises le temps de s'adapter en fonction de leurs ressources.

La première échéance est fixée à septembre 2026. À cette date, les grandes entreprises et les entreprises de taille intermédiaire (ETI) devront être en mesure d'émettre et de recevoir des factures électroniques, et d'assurer leurs obligations de e-reporting. Ces structures disposent des équipes techniques et des ressources financières nécessaires pour absorber ce changement en premier.

La seconde vague est prévue pour septembre 2027 et concerne les PME, TPE et micro-entreprises, qui bénéficient d'un an supplémentaire pour se préparer à l'émission. Mais là encore, un point fondamental : elles devront déjà être capables de recevoir des factures électroniques dès septembre 2026, puisque leurs fournisseurs de grande taille auront alors l'obligation d'en émettre.

Ce calendrier échelonné crée une asymétrie temporaire importante : à partir de septembre 2026, les grandes entreprises enverront des factures électroniques à leurs clients PME, qui devront donc avoir mis en place une solution de réception, même si elles ne sont pas encore tenues d'émettre dans ce format. Attendre 2027 pour commencer à se préparer est une erreur de planification que beaucoup d'entreprises risquent de commettre si elles ne prennent pas en compte cette réalité dès aujourd'hui.

Formats autorisés : Factur-X, UBL et CII

Factur-X : le format hybride privilégié

La réforme impose l'utilisation de formats de fichiers normalisés et structurés. Trois formats sont reconnus par la DGFiP comme conformes, chacun répondant à des standards internationaux.

Factur-X est le format phare de la réforme et sans doute le plus adapté au contexte des entreprises françaises. Il s'agit d'un format hybride qui combine intelligemment deux couches au sein d'un même fichier : un document PDF/A-3 parfaitement lisible par un être humain, et un fichier XML structuré intégré en pièce jointe directement dans ce PDF. Cette dualité est sa grande force.

Les équipes comptables peuvent continuer à lire et archiver des factures dont l'apparence visuelle est identique à ce qu'elles connaissent, tandis que les systèmes informatiques peuvent extraire et traiter automatiquement les données XML sans aucune ressaisie. Factur-X est compatible avec la norme européenne EN 16931, ce qui garantit son interopérabilité dans les échanges transfrontaliers. Il existe plusieurs niveaux de conformité, appelés profils, allant du plus simple (MINIMUM) au plus complet (EXTENDED), selon la complexité des échanges commerciaux de l'entreprise.

CII : une norme XML internationale structurée

Le format CII (Cross Industry Invoice), développé par UN/CEFACT dans le cadre de la norme ISO 19845, constitue le socle technique sur lequel repose la partie XML de Factur-X. Les entreprises dont les systèmes génèrent des fichiers XML purs peuvent soumettre des factures au format CII directement via les plateformes. Ce format est particulièrement répandu dans les environnements industriels et dans les échanges avec des partenaires allemands ou nordiques.

UBL : un standard ouvert à portée universelle

Le format UBL (Universal Business Language), standardisé par OASIS, est un autre standard XML de référence à l'échelle internationale, très répandu en Belgique et dans les pays scandinaves. Il est également admis dans le cadre de la réforme française et facilite les échanges transfrontaliers dans un contexte où l'harmonisation des pratiques d'e-invoicing en Europe progresse rapidement.

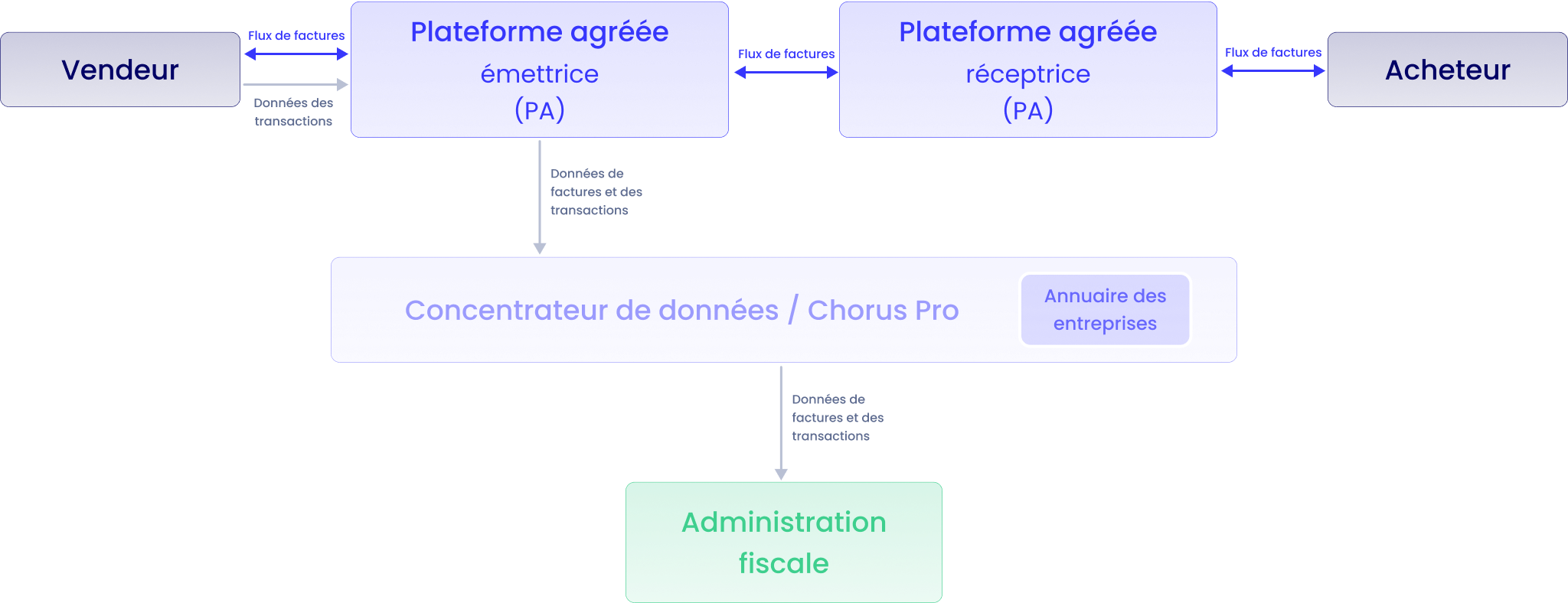

Architecture de la réforme : comprendre les rôles du PPF, des PDP et des OD

La réforme repose sur trois acteurs distincts dont les rôles sont complémentaires et hiérarchisés.

Les Plateformes de Dématérialisation Partenaires (PDP)

Les Plateformes Agréées (PA) sont au cœur du dispositif opérationnel. Ce sont des opérateurs privés; éditeurs de logiciels, prestataires spécialisés ou opérateurs télécoms, ayant obtenu une immatriculation officielle de la DGFiP. Concrètement, une PA émettrice reçoit la facture du Vendeur et la transmet à la PA réceptrice, qui la met à disposition de l'Acheteur. En parallèle, chaque PA remonte l'ensemble des données de transactions vers le concentrateur central de l'État. Les PA sont les seuls intermédiaires autorisés à communiquer avec le portail fiscal. Au-delà de la conformité, elles proposent également des services à valeur ajoutée : archivage légal, tableaux de bord financiers, intégration ERP. Le choix d'une PA est donc une décision stratégique.

Le Portail Public de Facturation (PPF)

Le Portail Public de Facturation (PPF) / Chorus Pro est la plateforme gérée directement par l'État. Il joue deux rôles essentiels :

● Un rôle d'annuaire, référençant toutes les entreprises et leurs plateformes de réception respectives.

● Un rôle de concentrateur fiscal, collectant l'ensemble des données transmises par les PA pour permettre à l'Administration fiscale de contrôler la TVA en temps quasi-réel.

Les Opérateurs de Dématérialisation (OD)

Les Solutions Compatibles (SC), enfin, sont des prestataires techniques qui accompagnent les entreprises dans la transformation de leurs flux de facturation, sans être directement immatriculés. Ils s'appuient obligatoirement sur une PA partenaire pour assurer la transmission fiscale. Si votre entreprise travaille déjà avec un prestataire de dématérialisation, il est essentiel de vérifier s'il détient lui-même le statut de PA ou s'il délègue cette fonction à un tiers.

E-reporting : une obligation complémentaire à anticiper

La réforme ne se limite pas à la transformation des factures B2B. Elle introduit une obligation distincte et souvent méconnue : le e-reporting, qui concerne un périmètre de transactions plus large.

Le e-reporting consiste en la transmission périodique et automatisée à la DGFiP de données sur des transactions qui ne font pas l'objet d'une facture électronique au sens de la réforme : ventes aux particuliers (B2C), transactions avec des entreprises étrangères, et données relatives aux encaissements pour les prestations de services. L'objectif est de permettre à l'administration fiscale de disposer d'une image complète de l'activité taxable de chaque entreprise, afin d'automatiser le pré-remplissage des déclarations de TVA et de détecter les anomalies fiscales.

La transmission doit intervenir selon une périodicité liée au régime TVA de l'entreprise : dans les dix jours suivant la période pour les assujettis en régime mensuel, dans les quinze jours suivant le trimestre pour les assujettis en régime trimestriel. Ces données ne sont pas de simples totaux agrégés : elles doivent inclure des informations précises par transaction, ce qui implique que les systèmes d'information soient capables d'extraire et de structurer ces données de manière automatisée. Le non-respect des délais expose l'entreprise à des pénalités.

Mise en conformité : comment se préparer efficacement ?

La mise en conformité est un projet transversal qui touche les processus métiers, les systèmes d'information et les équipes. Elle ne se mène pas en quelques semaines et doit être abordée avec méthode.

La première étape est de cartographier ses flux de facturation existants : volume de factures émises et reçues, logiciels impliqués, distinction entre flux B2B domestiques, B2C et internationaux. Cette photographie est indispensable pour dimensionner le projet. Vient ensuite le choix de la plateforme, en fonction de la taille de l'entreprise, du volume de factures et des besoins d'intégration. L'adaptation du système d'information constitue souvent le poste le plus complexe : l'ERP ou le logiciel de facturation doit générer des formats Factur-X, UBL ou CII, communiquer avec la plateforme via API et gérer les statuts du cycle de vie des factures. La formation des équipes comptables, commerciales et de direction est une étape souvent sous-estimée, mais déterminante pour la réussite opérationnelle du projet. Enfin, des tests de bout en bout avec la plateforme et plusieurs partenaires commerciaux doivent être réalisés avant tout basculement en production.

Facturation électronique : une réforme inscrite dans une dynamique européenne

La réforme française s'inscrit dans un mouvement de fond qui dépasse les frontières nationales. La directive européenne ViDA (VAT in the Digital Age) prévoit la généralisation de la facturation électronique entre pays membres d'ici 2030. L'Italie fait figure de pionnière avec son système SDI, opérationnel depuis 2019 et considéré comme un modèle de référence. L'Allemagne, la Belgique, la Pologne et l'Espagne sont toutes engagées dans leurs propres dispositifs nationaux.

Avec son architecture PA et ses formats basés sur la norme EN 16931, la France s'aligne sur cette convergence européenne. Le choix de Factur-X, développé conjointement par la France et l'Allemagne, incarne la volonté de créer un standard commun. Pour les entreprises françaises travaillant avec des partenaires européens, c'est une opportunité réelle : les investissements réalisés pour se mettre en conformité avec la réforme nationale seront en grande partie réutilisables pour gérer les flux internationaux lorsque les directives européennes entreront pleinement en vigueur.

Axelor : un ERP open source nativement conforme à la réforme

Pour les entreprises qui souhaitent aborder cette mise en conformité dans le cadre d'une réflexion plus large sur leur système d'information, Axelor est à la fois un ERP et à la fois une plateforme agréée permettant de gérer l’ensemble du flux de facturation électronique, permettant de proposer une offre tout-en-un. Son architecture modulaire lui permet de s'adapter à des structures de toutes tailles, des PME aux grandes entreprises, sans développements spécifiques coûteux. La conformité à la réforme est gérée directement depuis l'interface habituelle, dans une logique de continuité opérationnelle.

Conclusion

La réforme de la facturation électronique 2026 est un tournant incontournable pour toutes les entreprises françaises assujetties à la TVA. Les grandes entreprises et ETI doivent être prêtes dès septembre 2026 pour l'émission et la réception. Toutes les autres doivent pouvoir recevoir des factures électroniques à cette même date, et être prêtes à émettre en septembre 2027. Les formats admis sont Factur-X, UBL et CII. L'architecture repose sur les PA. Le e-reporting est une obligation complémentaire qui s'applique aux flux non couverts par la facture électronique.

Les outils sont matures, les plateformes sont en place et la DGFiP accompagne les entreprises dans cette transition. Anticiper, c'est se donner le temps de choisir les bons partenaires et d'opérer cette transformation dans de bonnes conditions, plutôt que dans

l'urgence d'une échéance imminente.